Je viens vers vous avec des informations que vient de livrer la Banque de France.

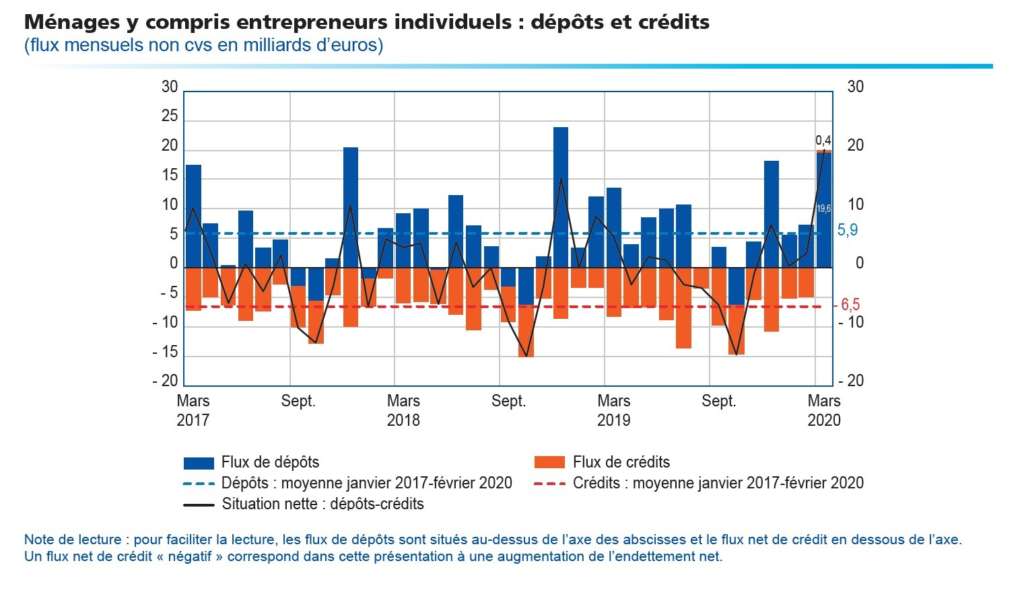

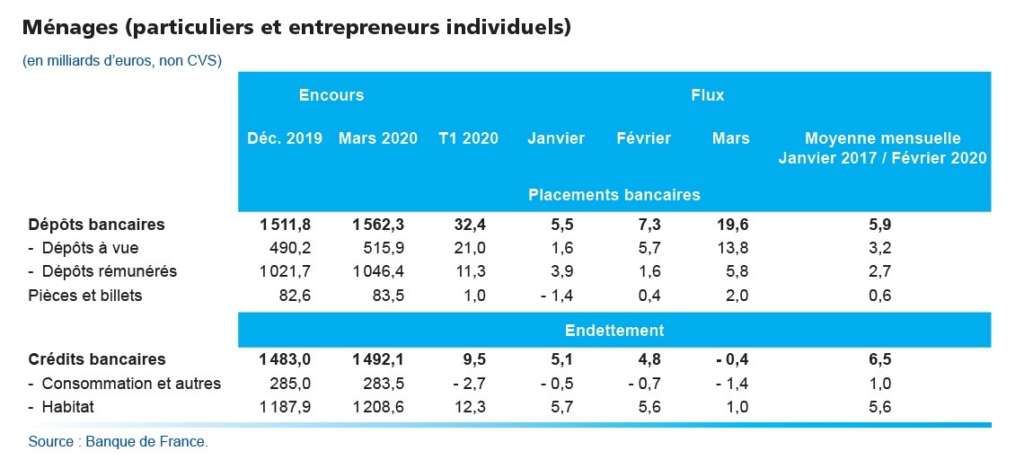

« Les dépôts à vue des ménages – incluant les entrepreneurs individuels – progressent de 13,8 milliards d’euros pour le seul mois de mars. Les dépôts rémunérés, largement représentatifs de l’épargne réglementée (livret A, LDDS) sont en hausse de 5,8 milliards d’euros. Le total des dépôts bancaires y compris les livrets d’épargne augmente ainsi de près de 20 milliards d’euros sur le seul mois de mars, à comparer à une moyenne mensuelle de l’ordre de 6 milliards d’euros sur les trois années précédentes.

La progression de l’épargne financière liquide est tout aussi forte (+ 21,6 milliards d’euros en mars, à comparer à 7 milliards d’euros par mois sur les trois années précédentes) si l’on ajoute la détention de billets et pièces par les ménages, elle aussi en hausse (+ 2 milliards d’euros).

Cette forte hausse de l’épargne financière liquide est à rapprocher de la forte baisse de la consommation en mars, du fait des mesures de confinement. Selon l’enquête de la Banque de France, les ventes du commerce de détail ont en effet chuté de 24 % par rapport à février. »

Je vous propose d’étudier rapidement les deux tableaux qui suivent

Je vais m’efforcer de résumer ce qui se passe actuellement.

Tout ceci démontre que les ménages français n’ont pas consommé une quantité importante de leus ressources financières et que la quasi-totalité est confiée aux banques.

En 2009 l’argent des Français a sauvé les banques. Celles-ci ont majoritairement conservé ces capitaux pour réaliser des profits personnels au détriment de l’économie réelle.

Nous avons connu un chômage record et soutenu.

Aujourd’hui les dépôts des français se font avec une rémunération nulle ou négative auprès des banques.

Une grande partie de ces sommes représente une épargne de précaution qui doit protéger de la précarité, du besoin immédiat. C’est normal. Mais le reste s’engage naturellement à moyen et long terme. Pour la plus grande satisfaction des établissements financiers qui pourront batir de nouveau profits sans en faire bénéficier les déposants.

L’histoire se répète. Seulement aujourd’hui les sommes non dépensées par les consommateurs ne correspondront pas à des dépenses futures.

- On ne fera pas l’achat d’une veste de demi-saison, le printemps s’est déroulé enfermé chez soi.

- On ne refera pas le plein des voitures pour les kilomètres non parcourus.

Prenez donc conscience que ces sommes, si modestes soient-elles prises à part, constituent une faculté énorme (relisez les chiffres) pour vous en ces temps compliqués.

Comme dans la parabole des talents, enterrer son argent pour le retrouver dévalorisé plus tard n’est pas la solution à moyen terme.

Les publications de résultats des entreprises pour le premier trimestre 2020 viennent de commencer.

Celles-ci devraient confirmer la fragmentation du marché en deux blocs : d’une part, les entreprises qui ont souffert des effets de la crise sanitaire, d’autre part, les grands gagnants de la situation actuelle ainsi que les entreprises qui rebondiront dès le déconfinement mis en place.

Nous serons amenés à prendre rapidement contact avec chacun de nos clients désireux de profiter de cette opportunité d’investir.